王先生投保繳費20年期的終身癌症險,每年從銀行帳戶扣繳保費,豈料因未察覺帳戶餘額不足,導致保險公司扣款第11年保費時失敗,他又沒有收到繳費催告通知,直到去年發現罹癌要申請理賠,才被告知保單已經停效,「我不是故意不繳,也很冤枉沒收到催告通知!」

不少保戶因疏忽而未繳保費,此時會牽涉保單效力問題,由於保單一旦過了繳費寬限期,就會進入「停效」狀態,而停效超過2年的保單將「失效」,萬一之後發生事故,保險公司有權主張不理賠。

以王先生為例,保險公司的處理讓他非常不愉快,因為多數醫療險無法累積保單價值準備金,如果沒有爭取復效,等於繳了10年共16萬元的保費全付諸東流;所幸王先生主張沒有收到催告通知,且提出保單有責任準備金,卻沒有現金價值和墊繳功能,有違保險精算原理,也傷害消費者權益,才讓保險公司同意他補繳2年保費後復效,並依條款辦理理賠,王先生因此拿到40幾萬元的保險金。

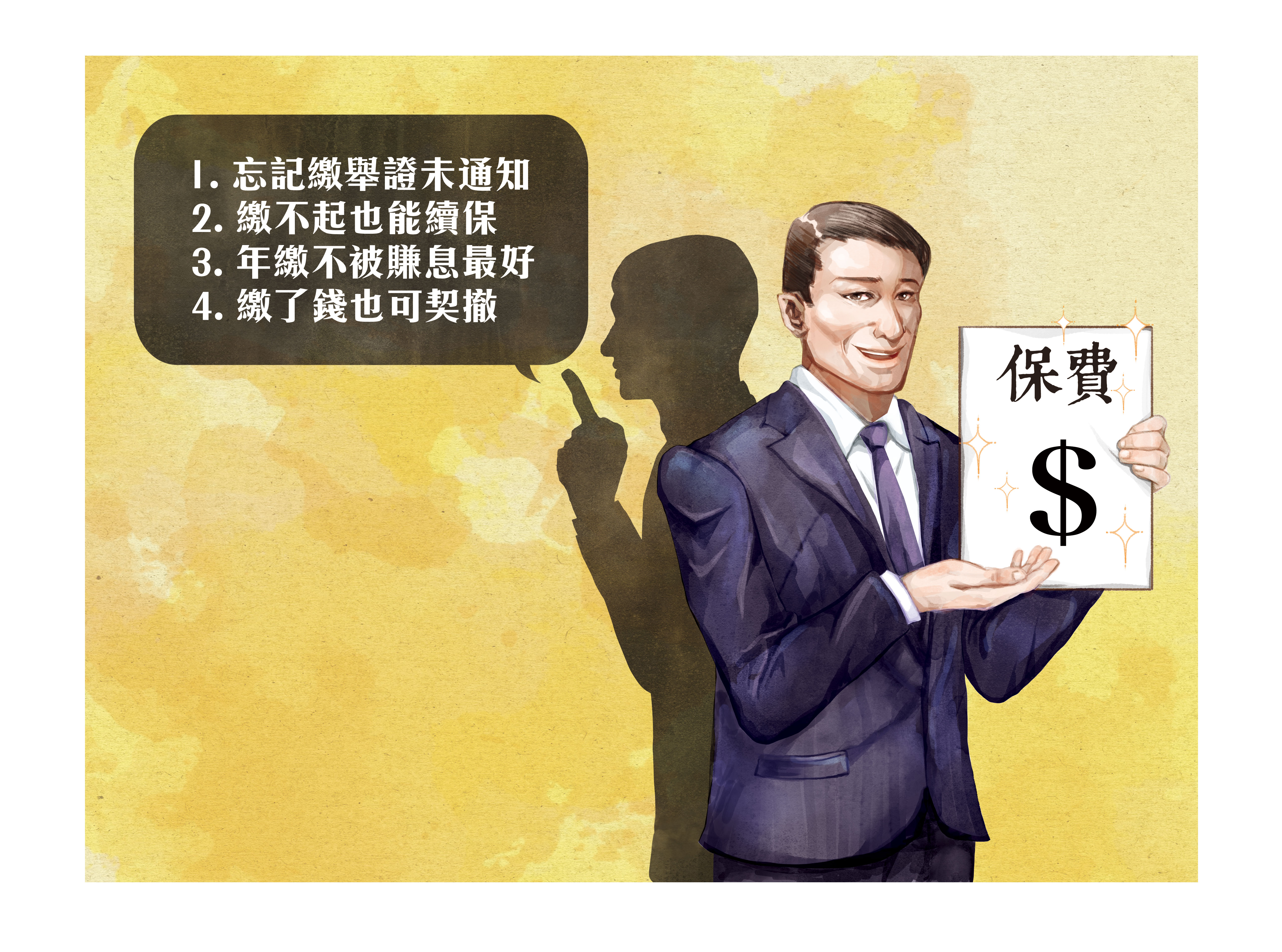

買保險繳保費是天經地義,但有人繳了錢後悔,或是幾年後繳不起,更常見的狀況是像王先生一樣忘了繳,由於繳保費與保險權益息息相關,但多數時候保險公司不會針對繳費做完整的提醒,為了保障自身權益,以下4件繳費必知事項,保戶一定要注意。

必知一:忘記繳 無催告可復效

王先生罹癌發生在停效期間,通常保險公司不會同意理賠,但他懂得向保險公司爭取權益,因此這張終身癌症險還是發揮功效。不過,很多保戶遇到類似事情,卻是自認倒楣,讓繳費多年的保單權益歸零。

金融消費評議中心主委兼總經理卓俊雄表示,當保戶沒繳交續期保費時,保險公司有催告的義務,如果保戶在催告通知到達後的30天寬限期內仍未繳款,保單契約的效力就會停止。「重點是,催告通知不是寄出就算數,必須要有送達的事實,如果保險公司沒辦法證明保戶有收到催告,就無法產生效力,那麼契約繼續有效。」王先生就是以未收到催告通知,爭取到契約復效。

「如果跟保險公司申訴不順利、不滿意,可向評議中心提出。」卓俊雄強調。過去也有不少保戶透過評議中心成功爭取到保單復效,曾有保戶罹患大腸癌申請理賠,卻被告知保單已停效超過2年,保險公司主張有透過郵局寄出催告通知,但因「招領逾期」被退回,實際上保險公司拿不出掛號函件收據和簽收紀錄,最後判定契約關係仍存在。

「搬家一定要通知保險公司,尤其如果舊地址有管理委員會代收服務,一旦催告通知被代收就屬送達。」卓俊雄提醒。

必知二:繳不起 有方法助續保

繳不起也是很多保戶會面臨的問題。曾小姐有張繳了十多年的終身壽險保單,但失業後一時繳不出保費,若不續繳、直接解約,雖可拿回一筆錢,但日後想再買保險的話,一切得重來,不僅保費會因年齡增長變貴,甚至可能被拒保。

CFP認證理財顧問葉俊佑建議,曾小姐可透過「自動墊繳」解決,因為壽險有保單價值準備金,若過了寬限期仍未繳款,保險公司就會從保單價值準備金撥款墊繳保費,解決保戶想延續保障的需求,不過,保險公司也不做賠本生意,會從中按照預定利率收取墊繳利息。

如果繳不起保費是長期困擾,葉俊佑建議,保戶可以考慮降低保額或減額繳清,「二者差別是,降低保額是部分解約,之後還是要繳保費,只是可以少繳,但是減額繳清是不必再繳錢,保險公司會根據之前保戶累積的保價金,按比例換算減少保額。」

不過,捷安達國際保經董事長吳鴻麟提醒:「壽險、年金險、投資型保單有自動墊繳或減額繳清的彈性,但醫療險、癌症險,即便是終身型,也無法累積保單價值準備金,不僅解約拿不回一毛錢,一旦繳不起即會面臨保障失效。」

必知三:選月繳 長期利息嚇人

保費繳付可分成年繳、季繳、月繳,很多人覺得月繳金額低、負擔輕,而選擇月繳,像張太太最近想幫40歲的先生買20年期的終身癌症險,年繳保費2萬1072元,但月繳只要1854元,想也不想就勾選月繳。

「付得起,就千萬不要分期繳!」吳鴻麟拆解表示,保單費率的計算以「年繳」為主,分期繳費則是用一套超過30年沒變過的公式核算,例如:月繳是年繳保費乘以0.088,季繳是乘以0.262,半年繳是乘以0.52。「早期利率動輒10%時,分期保費就這樣算,現在利率低到1%多,還這樣計算顯然不合理!」以張太太而言,選擇月繳1854元,相當於每年付出5.6%利息,20年下來,總利息成本驚人。

必知四:繳錢後 仍有機會撤單

不少人因為人情壓力,或是沒算好資金狀況,繳了第一期保費後就後悔,像陳小姐最近一時衝動買了10年期的儲蓄險,隔2天細算開銷支出後發現,沒把握能按期繳交保費,相當困擾。

葉俊佑表示,很多保戶不知道購買保險前,業務員必須先提供保單條款樣張,並給予至少3天的「審閱期」,而2年期以上的人身保險,即便已經簽訂要保書,保戶在保單送達隔日起也還有10天「契約撤銷期」,保險公司會無條件退還保費,就像網路購物有7天鑑賞期一樣,不滿意可退貨。

保單停效須知

忘記繳保費,過了30天寬限期,保單會自動停效,而停效期間發生的理賠事故,保險公司不理賠,但以下期限內仍有機會申請復效。

- 停效6個月內:保戶只要繳清保費,可以不須體檢直接復效。

- 停效6個月至2年:保險公司有權要求體檢再視狀況復效。