日前林媽媽透過兒子的證券帳戶,購買500張高股息ETF,想利用穩定的配息收入,幫準備繳房貸的兒子創造現金流。但聽朋友說,股息會納入綜合所得稅,還會扣健保補充保費,未必划算,真是如此嗎?本刊整理關鍵5問,釐清存股族疑問。

01高股息ETF配息金額,只要超過2萬元就會被扣健保補充保費,該怎麼做才可省下這筆費用?

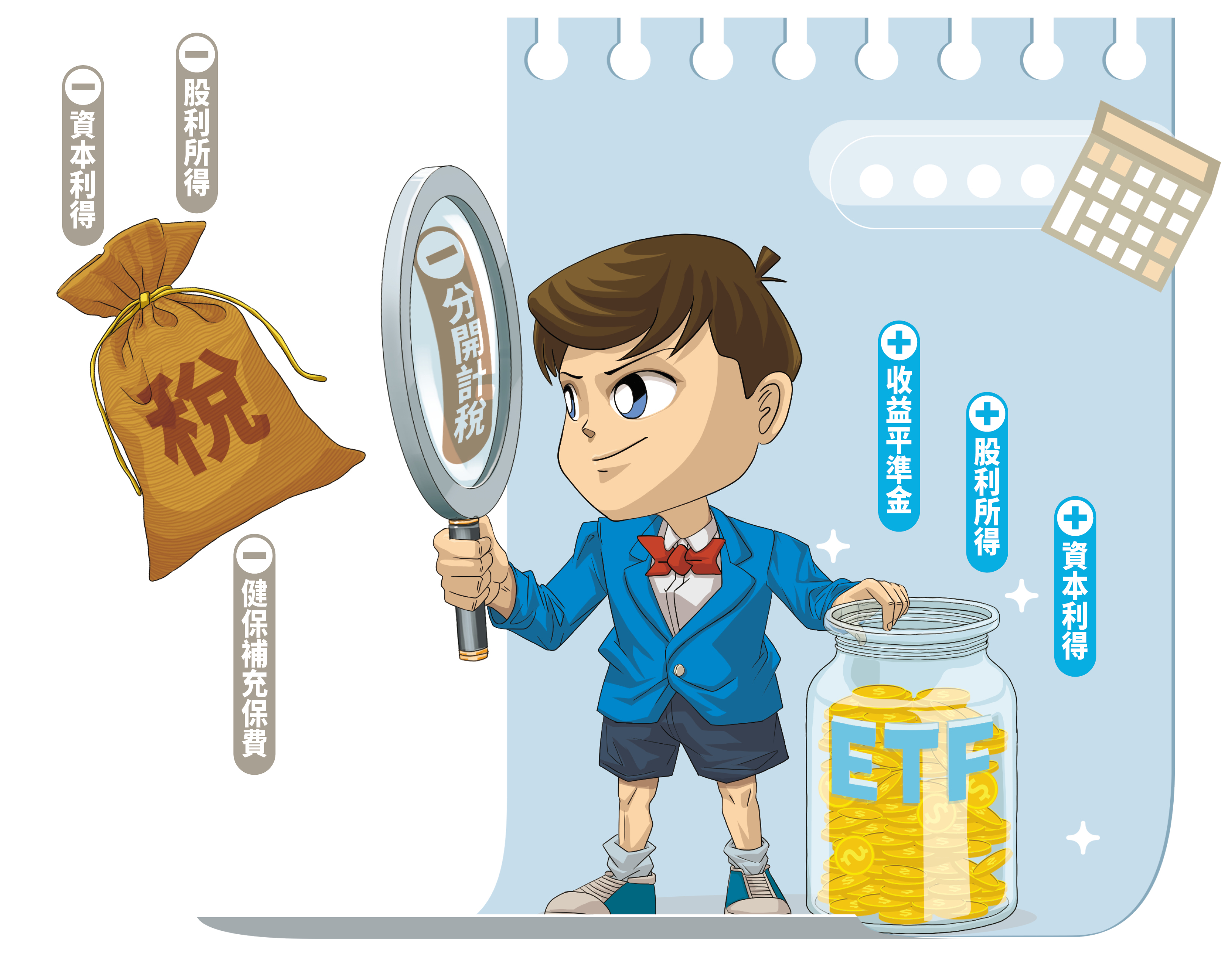

A:高股息ETF配息來源主要有3部分,分別是:股利所得、資本利得及收益平準金。股利所得部分須併入所得稅計算,且單次股利配息金額達2萬元,就須先扣除2.11%健保補充保費後才配發;但若配息來源是資本利得或平準金,則不需納入所得稅計算,也不用繳納健保補充保費。

以過去一年受小資族喜愛的00919(群益台灣精選高息)為例,2023年總計配出1.63元,若投資人持有50張,去年總領息金額為8.15萬元,由於00919是季配息,且每次來自於「股利所得」配息金額皆未達2萬元,因此不會被扣到2.11%的健保補充保費,但股利部分仍要併入所得稅計算。

群益台灣精選高息ETF基金經理人謝明志解釋,由於00919規模增長迅速,為維護投資人配息權益,而有收益平準金占比較高現象,不過以稅務角度來看,平準金不會納入個人所得,也沒有二代健保補充保費的問題。

台北富邦銀行信託業務處處長陳秋蘭指出,投資人要先釐清高股息ETF配息來源,若擔心被扣健保補充保費,建議可選配息頻率較高的產品,也就是月配優於季配,季配優於年配;或可分散買不同高股息ETF,避免因集中一檔、單次來自股利所得的配息金額達2萬元而繳交補充保費。

另外,投資人也可考慮海外股債ETF、境外基金或美國特別股等投資工具,因配息屬於海外所得,不用負擔健保補充保費,且所得未達100萬元也不用申報。

02股利課稅有2種方式,合併計稅及分開計稅,上班族存股該怎麼選?

A:先看合併計稅。陳秋蘭指出,投資人將股利所得乘上8.5%算出可抵減稅額,每一申報戶上限是8萬元,因此一年下來股息收入在94.1萬元內,都可享有8.5%的可抵減稅額;一旦超過這個數字,就無法透過抵減而少繳稅。

舉例來說,投資人每年要領到94萬元的股息,以殖利率5%計算,存股金額為1,880萬元,若超過這個數字,多出來的金額就無法享有8.5%的扣抵稅率;若以一般高股息ETF殖利率多在約6%計算,推算存股金額在1,568萬元以內,都可以享有可抵減稅額。

再看分開計稅。股利所得會直接乘上28%計算稅額,再與其他各類所得應納稅額加總,合併報繳。對薪資大戶來說,好處是可將股利所得最高稅率控制在28%,不用以更高稅率級距30或40%課稅;但實際情況仍需透過試算比較,才能選定最適合自己的方案。

而所得稅率級距在5%的小資族,只要將所得淨額控制在59萬元內,利用股利所得合併計稅,就可倒賺3.5%的稅金(8.5%的可抵減稅額減掉稅率5%);因此從節稅角度看,努力存股是可行做法,因股息領越多,可抵減稅額越高,甚至可賺到退稅紅包。

03父母幫未成年子女買高股息ETF,配息金額不論多少都會與家長的所得合併計算嗎?

A:未成年而有股利所得,父母應將子女列為受扶養親屬,股利部分與所得合併申報課稅,不可單獨申報,未成年子女不限是否同一戶籍。若子女已成年,或已結婚,在有所得的情況下,子女應單獨申報。

陳秋蘭提醒,未成年子女所得與父母合併申報,會歸戶累加;但健保補充保費是依照單次給付金額達2萬元就扣款2.11%,沒有累計或歸戶問題。

04如果高股息ETF跌破發行價,還能配發股息嗎?

A:一般情況下,高股息ETF在收益評價當日淨值低於發行價,股息所得部分仍可配發,但在資本利得(價差)部分,則須依照各產品公開說明書規定,每家投信不盡相同。

以00939(統一台灣高息動能)為例,依據公開說明書規定,基金可分配收益來源包括現金股利、利息收入、收益平準金、借券收入等,在扣除相關成本費用後,皆可分配;而資本利得部分,須在收益分配評價日(每月15日)盤後淨值減去每單位分配金額後,不低於發行價15元才能分配。

假設00939在收益評價當日淨值為15.2元,股利所得及資本利得部分各配發0.3元,由於15.2減去0.3等於14.9,低於發行價15元,因此資本利得在當次就不分配,只能累積併入下次再視淨值狀況決定;倘若收益評價當日淨值直接低於15元,自然也無法分配資本利得。

至於市場討論熱度最高的00940(元大臺灣價值高息),目前淨值約9.59元低於發行價,依據元大投信公開說明書內容,同樣是股利所得可分配,資本利得不分配,而不論如何,投信最終仍保留裁量空間。

05個人若有多個證券帳戶,投資高股息ETF領到的收益是分開,還是合併計算?

A:國泰永續高股息ETF基金經理人游日傑指出,股票及國內ETF在集中市場交易,集保結算平台會進行歸戶,將個人持有單位數加總後,計算是否須扣繳補充保費;只要同一人、同一標的單次股利合計達2萬元,即使不同帳戶也會合計扣繳。